Что такое финансовая грамотность простыми словами

Каждый человек мечтает о благополучии для себя и близких. Но не все воспринимают финансовую грамотность такой же необходимой, как умение читать и писать. Попытаемся рассказать простыми словами, что такое финансовая грамотность и почему так важно умение распоряжаться личными финансами в 2026 году.

Что такое финансовая грамотность

Слово «грамотность» в прямом значении означает владение грамотой — навыками письменной речи и чтения.

Однако у слова есть и более широкое переносное значение: под грамотностью понимается интеллектуальный навык, полезное умение, soft skill. К слову добавляется поясняющее прилагательное. Грамотность может быть компьютерная, юридическая, политическая.

Но всем без исключения людям, живущим в индустриальном и постиндустриальном обществе, необходимы основы финансовой грамотности — знания, что такое деньги, как они работают и как пользоваться деньгами с выгодой для себя.

В наши дни к управлению финансами в той или иной мере получили доступ представители всех слоев общества. Кратно увеличилось число финансовых инструментов.

Большинство из них доступно в режиме онлайн — получать и тратить деньги, приумножать капиталы можно не выходя из дома. Но расширение палитры возможностей неизбежно подразумевает рост ответственности и рисков. Не стоит сбрасывать со счетов макроэкономические и политические факторы, что ярко проявилось в неспокойном 2022 году.

В контексте текущего момента финансовая грамотность - это кратко приобретенные индивидом знания и навыки, которые помогают не тратить лишнее и приумножать то, что есть.

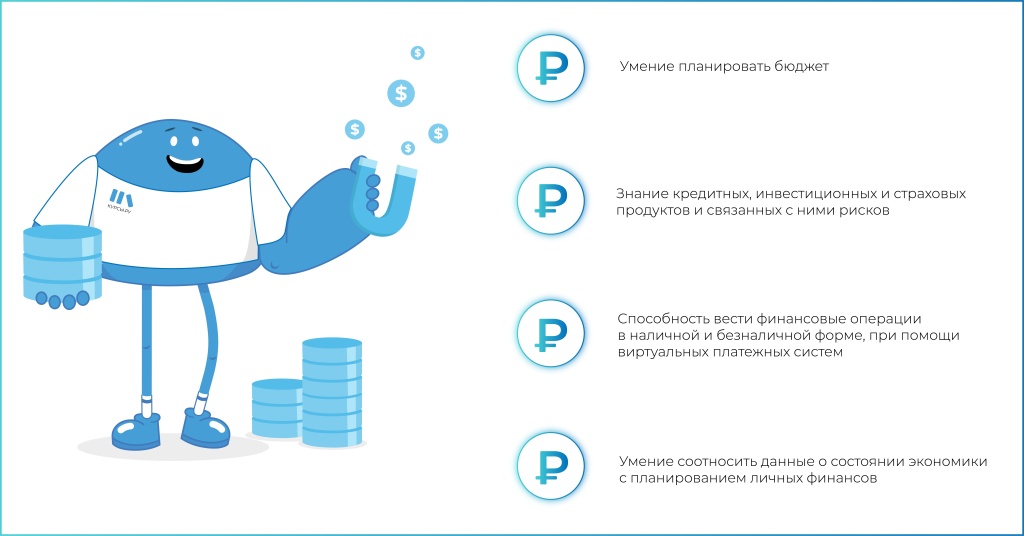

В базовый «багаж» входит:

-

Умение планировать бюджет

-

Знание кредитных, инвестиционных и страховых продуктов и связанных с ними рисков

-

Способность вести финансовые операции в наличной и безналичной форме, при помощи виртуальных платежных систем

-

Умение соотносить данные о состоянии экономики с планированием личных финансов

В перечень базовых понятий финансовой грамотности 2022 года стремительно входят новые для большинства россиян термины – крипта, биткоин, эфириум, инвестиции в мягкие валюты.

Впервые после кризиса 1998 года в СМИ и в соцсетях обсуждается риск дефолта национальной экономики и девальвации рубля. Реальностью стали ограничения по использованию российских банковских карт за границей.

Идет быстрая девалютизация вкладов — держать деньги в долларах или евро становится объективно невыгодно. В условиях экономической нестабильности важность финансового ликбеза возрастает в разы.

Как оценить себя

Для того чтобы оценить, насколько вы грамотны в финансовом плане, пройдите несложный тест. Он состоит из 10 вопросов. За каждый положительный ответ начисляется 1 балл, за каждый отрицательный — не начисляется ничего.

-

Считаете ли вы расходы и доходы и подводите ли ежемесячный баланс

-

Стремитесь ли вы сокращать долговые обязательства и не брать по возможности новые кредиты

-

Известен ли вам ваш кредитный рейтинг

-

Пробовали ли вы оценить повседневные траты за квартал, полугодие, год

-

Есть ли у вас «подушка безопасности» на случай форс-мажорных обстоятельств (это может быть вклад, легко выводимые инвестиции, наконец, кредитная карта с не выбранным лимитом)

-

Умеете ли вы самостоятельно рассчитывать проценты, в том числе с капитализацией, по кредитам, вкладам и инвестициям

-

Страхуете ли вы финансовые риски по собственной инициативе (об обязательной страховке, например, при ипотеке, речи не идет)

-

Используете ли вы налоговые вычеты

-

Во время ли вы оплачиваете за «коммуналку»

-

Понимаете ли вы значение финансовых терминов

К сожалению, большинство наших сограждан не набирает и пяти пунктов, есть и те, кто вообще остается на нуле. Кредитный рейтинг в России — понятие относительное, обычно банки кредит либо дают, либо в нем отказывают. Но в целом тест достаточно убедительно демонстрирует, требуется ли вам срочное повышение финансовой грамотности, или вы находитесь в зоне относительного комфорта.

Виды и направления финансовой грамотности

Можно выделить следующие взаимосвязанные виды финансовой грамотности:

Повседневная грамотность — это способность разбираться в личных и семейных финансах и выполнять рутинные операции вроде оплаты счетов, перевода средств по системе быстрых платежей (СБП), оплаты по QR-кодам и снятию денег в банкомате без комиссии.

Общая финансовая грамотность означает умение оценивать состояние экономики, знать базовые экономические понятия и законы и сопоставлять собственное финансовое положение с положением в национальной и мировой экономике.

Кредитная грамотность касается отношения индивида к заемным деньгам. Как бы активно банки и МФО ни навязывали свои услуги, важно помнить, что вы берете чужие деньги, а отдавать придется свои.

Инвестиционная грамотность – самый широкий раздел из-за огромного спектра инвестиционных инструментов. Важно уметь оценить риски вложений и соотношение рисков и доходности.

Отдельно можно указать еще один элемент финансовой грамотности, которое становится основным, если вы оказались в экстраординарной ситуации. Эти знания пригодятся если:

-

Вы столкнулись с мошенниками, недобросовестными заемщиками или партнерами

-

Инвестировали в сомнительный проект

-

Не в состоянии обслуживать текущие кредитные обязательства

-

Возникли иные обстоятельства непреодолимой (как вам кажется) силы

В критической ситуации общей финансовой грамотности может оказаться недостаточно, и вам придется мобилизовать морально-волевые качества. Это особенно важно в положении, когда нужно выбирать из двух зол меньшее. «Финансовая пропасть – самая страшная из пропастей, в нее можно падать всю жизнь», — говорил Остап Бендер в романе «Золотой теленок». Но финансово грамотный и решительный человек, в отличие от Шуры Балаганова, способен преодолеть негативные тенденции и выбраться из затруднений.

Сколько уровней имеет финансовая грамотность

Эксперты международного образовательного центра PISA1, которые занимаются преподаванием основ экономических знаний школьникам и студентам, выделили пять уровней финансовой грамотности среди учеников:

1. Базовый — субъект распознает основные экономические понятия и термины, знает элементарные документы (счет, квитанция) и готов к простым повседневным действиям

2. Уровень принятия решений, касающихся непосредственно субъекта

3. Понимание распространенных терминов и определений, относящихся к финансовой сфере, способность осуществлять достаточно сложные действия в кредитовании, размещении денег на вкладах

4. Владение сложными понятиями, такими как управление банковским счетом, расчет сложных процентов

5. Знание понятийного и терминологического инструментария, способность решать сложные, многоступенчатые задачи, прогнозировать ситуации, критически оценивать и корректировать свои действия

У этой классификации есть очевидный минус — она ориентирована на молодых людей без жизненного опыта, получающих знания в области финансовой грамотности с нуля.

Взрослый человек 30-40 лет может не иметь теоретической подготовки, но обладать жизненным опытом в области управления деньгами. Нельзя сбрасывать со счетов и психотип человека, стиль его мышления, профессию и другие факторы. Более универсальной выглядит такая классификация уровней финансовой грамотности (тоже не безупречная):

1. Новичок

2. Обыватель

3. Вкладчик, заемщик банка (или то и другое)

4. Неквалифицированный инвестор

5. Квалифицированный инвестор или брокер

Первые четыре ступени можно преодолеть самостоятельно или освоить на курсах, а вот ответственная брокерская деятельность и самостоятельные инвестиции в зарубежные бумаги требуют продолжительного обучения и прохождения аттестации.

Что входит в базовый пакет

Курсы финансовой грамотности для новичков научат:

-

Вести еженедельный или ежемесячный бюджет, привыкая тратить меньше, чем получаете

-

Создавать подушку безопасности на непредвиденные случаи (болезнь, травма, ДТП, увольнение)

-

Инвестировать в будущее

Классическая беспроигрышная формула личных финансов звучит как 50-30-20. Это значит, что половину месячного дохода нужно тратить на неотложные нужды (в том числе погашение кредитов, если они есть), на 30% можно позволить себе «излишества», а 20% должны идти в накопления.

Разумеется, если у вас есть действующие кредиты, особенно краткосрочные (до 5 лет), о накоплениях следует забыть, в первую очередь освободиться от долгового бремени.

Рифы и отмели мира финансов

Опытные преподаватели расскажут не только, что делать надо. Вы узнаете о типичных ошибках и новичков в мире финансовой грамотности и, казалось бы, умудренных в этой области людей.

Речь не идет об уровнях инвестора, в этом случае риск подразумевается по умолчанию, это условие получения дохода. Новичку важно знать опасности, подстерегающие при получении пассивного дохода на вкладах и депозитах, и особенно в вопросах кредитования.

Типичный пример – пользование кредитными картами. Банки навязывают карточные продукты особенно активно. Клиентам предлагается 100, 140, 365 дней без процентов и якобы без комиссий. И это действительно так, при выполнении условий договора банк проценты за пользование деньгами не берет и комиссию не операции взимает.

Коварство в том, что выполнить эти условия заемщику с недостаточным уровнем финансовой грамотности невероятно сложно. В результате условно бесплатная карта превращается в дорогостоящую кабалу.

Также важен ответ на вопрос, зачем нужна финансовая грамотность, если вы не собираетесь брать кредиты, делать вклады и тем более покупать крипту или становиться квалифицированным брокером.

На втором уровне, условно названном Обыватель, таится множество тонкостей, которые помогут сэкономить на мелочах и существенно улучшить уровень жизни даже при скромном доходе.