Финансовая подушка безопасности

Жизнь непредсказуема. Человек может неожиданно потерять работу или заболеть, может возникнуть потребность в срочном отъезде или произойти какой-нибудь форс-мажор. Для таких случаев необходимо сформировать финансовую подушку. Что это такое и как можно ее создать, расскажем в этой статье

Что такое финансовая подушка безопасности

Финансовой подушкой безопасности называют денежный резерв, который сможет обеспечить человеку привычный уровень жизни до тех пор, пока ситуация не стабилизируется. Люди часто такие накопления называют «на черный день», хотя незапланированные расходы могут понадобиться не только в связи с негативными обстоятельствами.

Чтобы сформировать подушку безопасности, не нужно ждать, когда ваше материальное положение станет лучше и появятся свободные деньги, приступать к ее созданию нужно прямо сейчас. И пополнять с каждого денежного поступления.

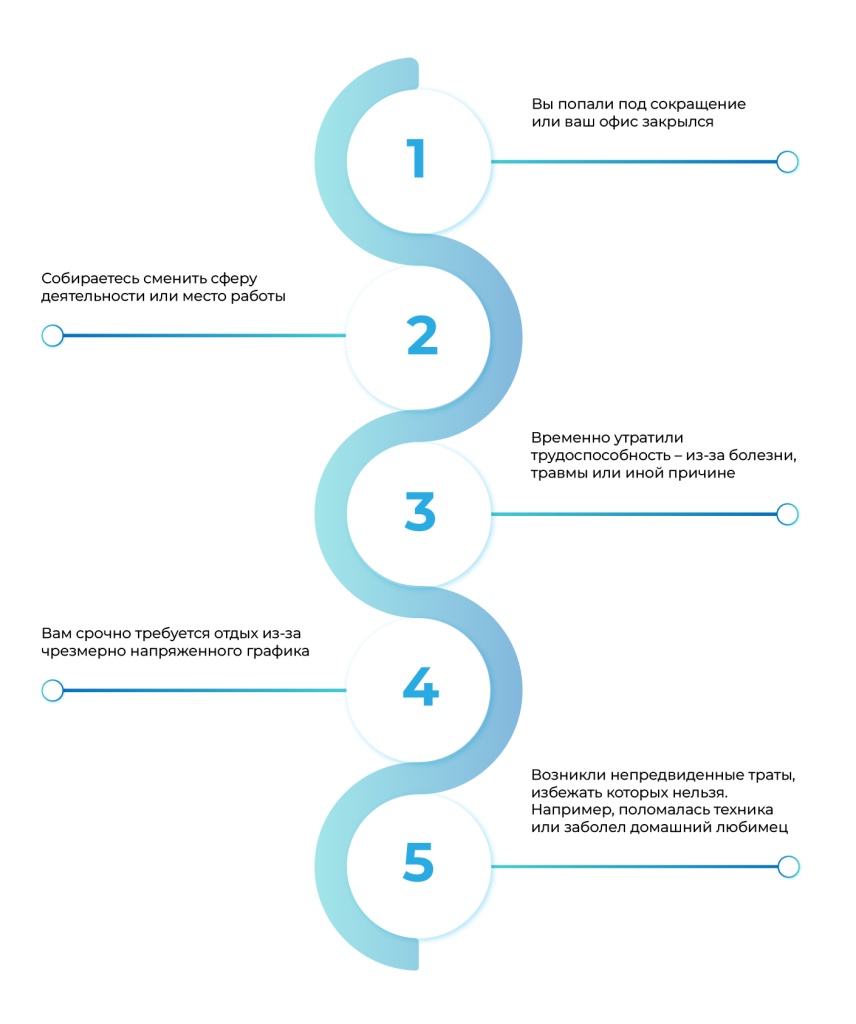

Ее можно тратить в случае, если:

-

Вы попали под сокращение или ваш офис закрылся

-

Собираетесь сменить сферу деятельности или место работы

-

Временно утратили трудоспособность из-за болезни, травмы или иной причине

-

Вам срочно требуется отдых из-за чрезмерно напряженного графика

-

Возникли непредвиденные траты, избежать которых нельзя. Например, поломалась техника или заболел домашний любимец

Благодаря подушке вы получите запас времени на восстановление или поиск новой работы, сохранив привычный образ жизни. Или сможете решить текущие проблемы, без необходимости потуже затягивать пояса.

Кроме того, ощущение, что у вас имеется некий капитал, позволяет не совершать необдуманных действий в сложной ситуации и дает психологический комфорт.

Внимание: Важно помнить, что речь идет не о том, чтобы накопить средства на крупную покупку, а о том, чтобы создать неприкосновенный запас, который можно использовать только в том случае, когда других источников дохода нет и какое-то время не будет.

Это значит, что крупные траты, не связанные с острой необходимостью, за ее счет делать не стоит. Как и черпать из нее бюджет на приятные мелочи для себя и близких. За исключением случаев, когда возможности сделать выгодное приобретение потом может не быть или когда необходимо срочно помочь близкому человеку. Но тогда нужно постараться быстро восстановить «похудевшую» подушку.

Что входит

Финансовая подушка должна обеспечить комфортное проживание в течение того времени, когда новых денежных поступлений в бюджет не будет. Поэтому измеряют ее в месяцах. Оптимально ее должно хватить на полгода.

Чтобы узнать, сколько это будет в денежном эквиваленте, необходимо рассчитать сумму, которая ежемесячно отводится под ваши базовые расходы. В эту статью не входят развлечения, еда вне дома, путешествия и спонтанные покупки — только самое необходимое.

В список базовых потребностей включают:

-

Питание, в том числе на работе

-

Средства гигиены

-

Коммунальные услуги

-

Связь и интернет

-

Транспорт

-

Сезонная одежда и иные необходимые товары

-

Кредит или аренда жилья (если имеется)

-

Обслуживание машины

-

Детский сад или обучение ребенка

-

Медицинское обслуживание и лекарства

Чтобы получить представление о том, сколько в среднем отводится на такие расходы, придется вести бюджет. Показательная сумма сложится после нескольких месяцев фиксации ежедневных трат.

Получившуюся сумму нужно умножить на количество месяцев. Мы уже говорили, что в идеале это 6 месяцев. Если получится больше, это лишним не будет. Нужно учитывать инфляцию, которая может снизить реальную стоимость капиталов, возможность действия нескольких неблагоприятных факторов одновременно, а также затянувшиеся поиски работы — ведь уложиться в полгода получается не всегда.

Как создать

Создание подушки — цель гораздо более важная, чем покупка машины (если, конечно, она приобретается не для работы) или ремонт. Нужно рассчитать сумму и поставить сроки — это поможет более дисциплинированно подойти к вопросу. Откладывать желательно не менее 10% от ежемесячных расходов.

Но если кажется, что это слишком много, то можно проделать следующее:

-

Исключить те пункты, которые не требуют срочной реализации: покупки дорогостоящих вещей, посещение развлечений

-

Составить список базовых трат (о нем говорилось выше)

-

Расписать ежемесячные расходы на каждую категорию

-

Подумать, на чем можно сэкономить

Подобные ограничения не будут постоянными, и для того, чтобы защитить себя на случай форс-мажора, стоит на них пойти. Чем больше средств вы будете направлять на подушку каждый месяц, тем быстрее она достигнет нужного объема.

Можно двигаться к цели поэтапно: сначала сформировать резерв, достаточный для минимально приемлемого уровня жизни в течение 3 месяцев, затем постепенно ее увеличивать.

Где лучше хранить сбережения

Хранение в той валюте, в которой производятся траты, облегчает расчеты и позволяет избежать риска потери части средств при падении курса. Но следует учитывать и то, что стоимость большинства товаров привязана к курсу доллара или евро. Соответственно, при их росте, растут и цены. Возникает резонный вопрос, в чем хранить подушку безопасности.

Рекомендуется диверсифицировать ее: часть денег держать в рублях, часть — в иностранной валюте. Причем не в одной, а в нескольких наиболее популярных. Сейчас это доллары, юани и евро.

Оптимальное соотношение — 50/50 или 60/40. Не менее половины капитала должно быть в рублях, остальное — в иностранных валютах.

Второй вопрос — где хранить сбережения? Характеристики для определения идеального инструмента:

-

Ликвидность и доступность. Деньги можно забрать быстро и без ощутимых потерь при любых внешних обстоятельствах

-

Надежность. Средства не пропадут, не окажутся в чужих руках, не потеряют ценности

-

Инфляционная безопасность. Полное восполнение потерь, связанных с инфляцией, вряд ли возможно в эпоху кризиса. Но желательно, чтобы инструмент хотя бы частично покрывал растущие цены

Такого инструмента, который мог бы полностью отвечать всем условиям, к сожалению, нет. Но есть несколько возможных вариантов, которые подойдут в той или иной степени.

-

Вклады. Привлекательны своей стабильностью: доходность определена заранее и не изменится в течение всего срока, на случай ликвидации банка предусмотрена страховка Агентства по страхованию вкладов (АСВ). Чтобы потери процентов были незначительными, лучше открывать сразу несколько и на разные сроки. Тогда при снятии денег с одного вклада сохранится доходность остальных

-

Для подушки лучше выбирать краткосрочные вклады до 3 месяцев и вклады с возможностью пополнения и снятия без потери процентов

-

Накопительные счета. Они аналогичны расходно-пополняемым вкладам во всем, кроме ставки, которая не является фиксированной и обычно изменяется вместе с ключевой

-

Банковские карты с начислением процента на остаток. Продукт имеется во многих банках. Таким образом учреждение награждает держателя за хранение средств на карточном счете. Остаток фиксируется ежедневно, проценты начисляются в конце месяца. Часто они выгоднее ставок по вкладам, но требуют выполнения условий банка, к примеру, трат на определенную сумму. Размер ставки тоже может зависеть от расходов. Кроме того, в отличие от вклада, банк имеет право менять ставку по карте на свое усмотрение

Хранить капитал в наличных или на текущем счете, учитывая растущую инфляцию, довольно опасно. Можно потерять часть своих денег. И велика опасность быть обворованным.

Лучшее решение — комбинировать несколько способов. Например, основную сумму разместить во вклад, пару десятков тысяч держать на доходной банковской карте и незначительную сумму — «в кубышке», на случай срочных расходов.

Плюсы и минусы

Основная задача финансовой подушки — обеспечить человеку комфортную жизнь в период кризиса. В этом и заключается ее главное преимущество.

Что еще дает финансовая подушка:

-

Ощущение безопасности. Оказавшись без работы, человек не хватается за любую работу, не продает вещи и не испытывает депрессии. У него есть время отдохнуть, собраться с мыслями и спокойно найти работу

-

Возможность избежать кредитов. Можно не обращаться в банк или микрокредитную финансовую организацию при первой же необходимости непредвиденных трат. Это избавит от потерь, связанных с погашением процентов, и риска испортить свою кредитную историю

-

Пассивный доход. При хранении на банковских вкладах или накопительных счетах на сумму начисляются проценты. Это обеспечит пусть небольшой, но стабильный дополнительный доход

-

Финансовая грамотность. Чтобы ежемесячно откладывать процент от дохода, нужно вести бюджет. Также нужно правильно выбрать способ хранения и, желательно, приумножения сбережений. Придется разобраться с понятиями диверсификации и инвестирования. Все это входит в основы финграмотности

-

Дисциплина. Не тратить деньги спонтанно, особенно, когда под рукой есть немалая сумма, – сложная задача. Но понимая, что от этого зависит спокойное существование в моменты нестабильности, можно выработать ответственность и самодисциплину

У вопроса есть и негативная сторона, в первую очередь связанная с необходимостью удерживаться от необдуманных решений:

-

Невозможность использовать для текущих расходов

-

Необходимость планирования — учет расходов и доходов, распределение средств на срочные нужды и текущие расходы

-

Соблазны. Речь идет не только о том, чтобы отказаться от приглянувшейся вещи, которая не нужна, но и об опасности инвестиций в сомнительные продукты, обещающие высокий процент

-

Сложности с определением времени и условий, когда можно тратить отложенные средства. Необходимость создавать резервы не должна делать из человека Плюшкина, который отказывает себе во всем и трясется за каждой потраченной копейкой

-

Риски. Любые инструменты для хранения средств имеют свои риски. Наличные могут упасть в цене при снижении курса. Иногда возникают сложности с быстрым изъятием средств со вклада, если банк закрывается. Можно просто просчитаться, и денег не хватит на период, на который изначально рассчитывалось

Итог

Итак, что же такое финансовая подушка и для чего нужна? Подведем итоги:

Финансовая подушка — денежный резерв, который откладывается на случай потери работы, временной потери трудоспособности или непредвиденные расходы.

Размер подушки рассчитывается путем умножения среднемесячной суммы базовых расходов (только самое необходимое) на количество месяцев, на которые ее должно хватить при отсутствии доходов. Узнать среднюю сумму расходов на текущие нужды можно, если вести их учет в течение нескольких месяцев. Минимальный размер подушки составляет 3 месяца, оптимальный — 6.

Сбережения следует диверсифицировать, храня их в рублях и иностранных валютах в соотношении 50/50 или 60/40. Инструменты для сохранения капиталов.

Решить, стоит ли создавать подушку безопасности, должен каждый для себя сам. Но, по мнению большинства экономистов, создание резерва является рациональным шагом. Конечно, она не защитит абсолютно ото всех неприятностей, но подстраховать и избавить от лишних волнений она сможет.